Tercera parte

Cuando la corrupción se impone sobre la legalidad y la rendición de cuentas, las instituciones del estado son llevadas a las prácticas de botín.

Por Carlos Germán Palafox Moyers

En la publicación anterior señalábamos la importancia que tiene para la sociedad el conocer los ingresos que percibe el estado y sobre todo hacia dónde se dirige el gasto público. En lo relativo a ingresos, en el 2019 el estado captó como ingresos propios la cantidad de 6 mil 454 millones de pesos (mmdp); en lo referente a la deuda, el ingreso ascendió a 5 mil 200 mdp, y de recursos federales el monto fue de 58 mil 254 mdp, cifras que representan el 9.2%, 7.4% y 84%, respectivamente.

En la publicación anterior señalábamos la importancia que tiene para la sociedad el conocer los ingresos que percibe el estado y sobre todo hacia dónde se dirige el gasto público. En lo relativo a ingresos, en el 2019 el estado captó como ingresos propios la cantidad de 6 mil 454 millones de pesos (mmdp); en lo referente a la deuda, el ingreso ascendió a 5 mil 200 mdp, y de recursos federales el monto fue de 58 mil 254 mdp, cifras que representan el 9.2%, 7.4% y 84%, respectivamente.

Esta estructura de participación de los ingresos denota una administración totalmente dependiente del recurso federal y de la deuda, situación que la vuelve aún más vulnerable cuando se presenta una grave crisis económica en el país, ya que disminuyen todos los ingresos tributarios.

Desde hace algunos años se debió haber realizado una revisión profunda de la Ley de Ingresos para eficientar el pago de impuestos e incrementar la base tributaria con el fin de tener una mayor participación en los recursos de ingresos propios y con ello un margen mayor de maniobra para aplicarlos en proyectos clave para el desarrollo del estado.

También analizamos el gasto público y señalábamos que en 2019 se devengaron poco más de 71 mmdp, cifra superior en casi 3 mil mdp en relación con lo presupuestado para ese mismo año y que representa un incremento del 4.6%. En cambio, si el presupuesto devengado en 2019 lo comparamos con el presupuestado en 2018, el incremento en el gasto es de 4 mil 380 mdp, cifra que representa un incremento de casi el 7%.

Este punto es de sumo interés para la sociedad, que desea no solo saber en dónde y en qué se gastó, sino además tener la certeza de que el recurso se utilizó con total transparencia y plena rendición de cuentas. El saber dónde y cómo se gastó nos remite a la eficacia y eficiencia del recurso público como un compromiso central de la Hacienda Pública Estatal.

Al parecer, ninguno de estos compromisos aparece en el informe de la cuenta pública 2019; lo que sobresale es un desorden y despilfarro de recursos públicos en áreas y dependencias que no son prioritarias para el desarrollo de la comunidad y de la región, como destinar 138 mdp para publicidad, o presupuestar y gastar 780 mdp en servicios profesionales o, ¡el colmo!, destinar mil 276 millones para servicios generales.

En esta entrega se continuarán analizando los rubros y las dependencias de los gastos presupuestados y devengados entre 2018 y 2019, así como el gasto destinado a la inversión directa e indirecta. Este último punto se aborda para demostrar que en los últimos años el Gobierno Estatal ha dejado caer el gasto en inversión de capital y es el único responsable de esa caída porque privilegia el gasto corriente. Finalmente, se analiza la auditoría técnica a la obra pública realizada en el 2019.

Presupuestado vs devengado

Para ver con mayor claridad el presupuesto aprobado en contraste con el devengado, es necesario analizar el 2019 y compararlo con el año 2018 en los capítulos 2000 Materiales y suministros y 3000 Servicios generales, que presentaron un incremento del 5.7% y 15.6%, respectivamente, aun cuando para el capítulo 3000 se habían presupuestado 5.3% menos recursos en comparación con el presupuesto original de 2018.

El “engaño” es que para el 2019 se presupuestó la cantidad de mil 114 mdp en el rubro de Servicios generales; sin embargo, ese mismo año se gastaron 2 mil 390 mdp, poco más de mil 200 mdp. Esta misma situación se presenta para el rubro de Materiales y suministros, y otros.

También se pueden presentar “disminuciones”, pero en realidad son fuertes incrementos entre lo presupuestado y lo devengado, como es el caso de Servicios de comunicación social y publicidad, donde la variación de egresos y lo presupuestado son negativas de 32% y 22%, respectivamente. Pero si se analiza entre lo presupuestado y lo devengado por año, el incremento es de cientos de millones de pesos.

Es el mismo caso para Combustibles y lubricantes, donde, para el 2019, se presupuestó la cantidad de 81 mdp y se devengaron 159 mdp para el mismo periodo.

Pero el dato que más impresiona es el de Ayuda social, rubro al que se asignó un presupuesto de mil 441 mdp y al final del mismo año se devengaron mil 501 mdp. De igual forma, para Servicios profesionales se programaron 268 mdp y se devengaron casi 800 mdp. En cambio, para inversión pública -ramo 6000- se programaron mil 869 mdp para 2019 y se devengaron 889 millones, lo que representa casi mil millones de pesos menos en ese periodo. (Ver Cuadro 18).

Inversión pública 2019

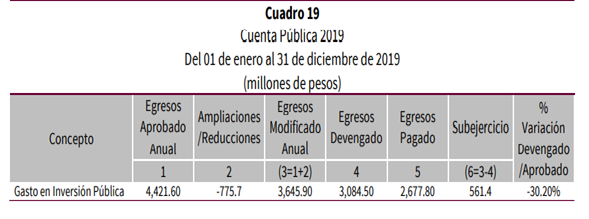

Para el ejercicio 2019, el gasto en inversión pública (considerando los capítulos 6000, 4000 y 8000) presentó una reducción del 30.2% (mil 337.10 mdp) en relación al presupuesto aprobado por el Congreso del Estado.

Además, se presentó un subejercicio de 561 mdp, lo que refleja el poco interés del Gobierno por dotar de proyectos regionales y mejorar las condiciones de vida de los sonorenses. No puede haber otra explicación ante esta clara evidencia. (Ver Cuadro 19).

El gasto en inversión pública se aplica en el Gobierno del Estado de Sonora a través de inversión física directa de las dependencias de la administración central; o, de manera indirecta, a través de transferencias de capital por medio de los capítulos 4000 y 8000 que efectúa el Gobierno Estatal a las dependencias con objeto de incrementar, conservar y mejorar los activos de la Hacienda Pública Estatal. La principal reducción se presentó en la inversión física directa, inferior en 51.9% (969.1 mdp) al aprobado.

Si bien la inversión pública disminuyó, es importante analizar las auditorías técnicas de las obras públicas realizadas en el estado en este 2019.

Auditoría técnica de la obra pública 2019

Para el ejercicio 2019 se fiscalizó el 89% de lo ejercido en obra pública por el Poder Ejecutivo, Poder Judicial y organismos autónomos, que representa un monto total de 2 mil 015 mdp de recursos de origen tanto estatal como federal. De las mil 081 obras ejecutadas consideradas para el universo de la revisión, se analizaron 534, que representan el 49.4%.

Poder Ejecutivo

Se realizaron solamente 19 auditorías técnicas a la obra pública en 15 sujetos de fiscalización; de 507 obras públicas se determinaron 26 observaciones, las cuales fueron solventadas en su totalidad. El importe devengado en las obras públicas ejecutadas en el 2019 por los 15 sujetos fiscalizados fue de 2 mil 198 mdp.

Sin embargo, se identificaron las áreas de riesgo de los entes fiscalizados al Poder Ejecutivo, destacando que 28% presentan expedientes técnicos incompletos; 8% no cumplió con los requisitos mínimos para la elaboración de los contratos; 4% incumplió con el plazo de ejecución; 4% no presentó las aclaraciones de los saldos pendientes por devengar.

Además, 17 obras no presentaron actas de sitio debidamente requisitadas por el titular del Órgano Interno de Control del Sujeto de Fiscalización, mediante las cuales se haga constar la situación operativa de las obras; 15 obras presentaron deficiencias técnicas; y, en 11 obras públicas se observaron conceptos pagados no ejecutados.

Por otra parte, se concluye que de las 534 obras seleccionadas para la revisión de los Poderes Ejecutivo y Judicial, así como a los organismos autónomos, se presentaron los siguientes resultados derivados de las verificaciones físicas realizadas por el Instituto Superior de Auditoría y Fiscalización (ISAF):

• 88% se encontraron terminadas y operando.

• 2% se encontraron terminadas y sin operar; esto por motivos ajenos al contrato. Los motivos pueden ser que la obra consta de varias etapas o contratos y en algunos casos quedan pendientes de realizar las conexiones que competen a la CFE.

• 2% se encontraron en proceso de ejecución de los trabajos.

• 1% no se acreditó el avance físico, puesto que no fue posible acceder al sitio de los trabajos.

• 7% no se determinó la situación física debido a que no se llevó a cabo su verificación por contingencia Covid-19. Además, a 15% de las obras públicas, por la falta de posibilidad de verificación física.

Podemos concluir en este apartado que el Gobierno del Estado no solo dejó caer el gasto en inversión, sino que, además, las obras que realizó presentan expedientes técnicos incompletos en un alto porcentaje, deficiencias técnicas, falta de protocolos de entrega-recepción, así como bitácora de obra, entre otros faltantes.

Por ello es importante señalar que cuando la corrupción se impone sobre la legalidad y la rendición de cuentas, las instituciones del estado son llevadas a las prácticas de botín.

En la próxima entrega se presentará la evaluación del cumplimiento y grado de avance del Plan Estatal de Desarrollo 2016-2021.

- Docente-Investigador del Departamento de Economía de la Universidad de Sonora y Presidente del Observatorio Ciudadano de Convivencia y Seguridad del Estado de Sonora. Correo institucional german.palafox@unison.mx

Deja un comentario